تركز الدراسة المالية في دراسات الجدوى الصناعية على اختبار جدوى المشروع مالياً، وتقدير كلفة المشروع الاستثمارية والتمويل والتقارير المالية لإدارة المشروع الصناعي. وتتألف الدراسة المالية في دراسات الجدوى الصناعية على عدة مواضيع مهمة هي: (1) تحديد الافتراضات المالية، (2) تقدير تكلفة الاستثمار، (3) تحديد هيكل رأس المال، (4) تقدير تكلفة رأس المال، (5) تقدير الإيرادات السنوية، (6) تقدير مصاريف الاستهلاكات والمخصصات السنوية، (7) تقدير المصاريف التشغيلية السنوية، (8) تقدير تكلفة المنتجات، (9) تقدير بيان دخل السنوي للمشروع، (10) تقدير الميزانية العمومية للمشروع، (11) تقدير التدفقات النقدية للمشروع، (12) اختبار جدوى المشروع، (13) تحليل النسب المالية، (14) قياس الجدوى في ظل المخاطر. أخصص هذا المقال لشرح المكون الحادي عشر من الدراسة المالية للمشروع عند إعداد دراسة الجدوى الصناعية- تقدير التدفقات النقدية للمشروع.

تقدير التدفقات النقدية للمشروع

يهدف هذا الإجراء إلى تقدير التدفقات النقدية (النقد الداخل والخارج عن المشروع) سنوياً ولمدة (5-10) سنوات قادمة، وتتضمن التدفقات النقدية للمشروع كل من التدفقات النقدية التشغيلية، والاستثمارية، والمالية. وتعتبر التدفقات النقدية للمشروع أكثر دقة من صافي الأرباح في قياس الكفاءة التشغيلية والأداء المالي للمشروع، علاوة على استخدام كشوف التدفقات النقدية في تقدير قيمة المشروع كذلك. كما ذكرنا أعلاه، تنقسم مصادر التدفقات النقدية إلى ثلاث مصادر رئيسية، الأولي هي التدفقات النقدية الصادرة عن التشغيل وتشمل صافي الأرباح النقدية إضافة إلى التغييرات في أرصدة صافي رأس المال العامل سنوياً. والثانية هي التدفقات النقدية الصادرة عن الاستثمار والناتجة عن شراء (أو الاستثمار) أو بيع الأصول الثابتة ويتم تقديرها من خلال الأخذ في الاعتبار التغيرات في أرصدة الأصول الثابتة سنوياً. والثالثة هي التدفقات النقدية الصادرة عن التمويل والناتجة عن النقد المستلم أو المدفوع من القروض وحقوق الملكية ويتم تقديرها بأخذ التغيرات في أرصدة القروض وحقوق الملكية سنوياً. تعتبر التدفقات النقدية مهمة في تقييم المشروع، وتقييم السيولة، وإعداد الميزانية، وتظهر كفاءة إدارة الموارد في المشروع. كما يعتبر بيان الدخل والميزانية العمومية السنوية للمشروع مصدران أساسيان في تقدير التدفقات النقدية للمشروع وذلك عبر تقدير صافي الأرباح/الخسائر النقدية السنوية والتغيرات السنوية في أرصدة صافي رأس المال العامل والأصول الثابتة والقروض وحقوق الملكية.

الخطوات

الخطوة 1- استحضار وفهم تقديرات بيان الدخل والميزانية العمومية السنوية للمشروع ولمدة 5-10 سنة، والكلفة الاستثمارية وهيكل التمويل للمشروع، ووفقا للعمليات السابقة لتقدير كشوف التدفقات النقدية للمشروع سنوياً.

الخطوة 2– تقدير كشوف التدفقات النقدية السنوية للمشروع من التشغيل (التي تتضمن بيان الدخل والتغييرات في صافي رأس المال العامل)، ومن الاستثمار (والتي تتضمن التغيرات في أرصدة الأصول الثابتة النقدية)، ومن المالية (والتي تتضمن التغييرات في أرصدة القروض وحقوق الملكية النقدية).

الخطوة 3– إعداد كشوف التدفقات النقدية السنوية ولمدة (5-10 سنوات) واخضاعها للنقاش والتقييم مع فريق عملك والخبراء.

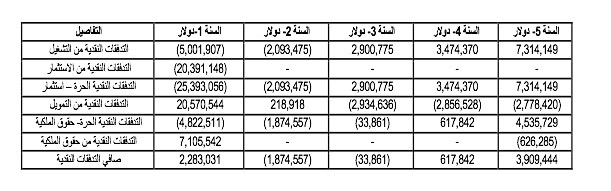

مثال

فيما يلي بيان التدفقات النقدية السنوية لمنشأة تصنيع أدوية:

نصائح مفيدة

مراجعة تقديرات بيان الدخل والميزانية العمومية السنوية للمشروع، ومقارنة أرصدتها لسنتين متتاليتين لرصد التغييرات في الأرصدة وتقدير التدفقات النقدية تبعاً لها.

مشاركة فريق عملك والخبراء في عملية تقدير التدفقات النقدية السنوية للمشروع.

ما يجب تجنبه

تجنب التخمين والافتراضات العشوائية.

هذا المقال مقتبس من كتابنا: دليلك لإعداد دراسة جدوى صناعية

للتسجيل في نشرتنا الدورية: https://growenterprise.us20.list

للتواصل بنا: https://growenterprise.co.uk/