تركز الدراسة المالية في دراسات الجدوى الصناعية على اختبار جدوى المشروع مالياً، وتقدير كلفة المشروع الاستثمارية والتمويل والتقارير المالية لإدارة المشروع الصناعي. وتتألف الدراسة المالية في دراسات الجدوى الصناعية على عدة مواضيع مهمة هي: (1) تحديد الافتراضات المالية، (2) تقدير تكلفة الاستثمار، (3) تحديد هيكل رأس المال، (4) تقدير تكلفة رأس المال، (5) تقدير الإيرادات السنوية، (6) تقدير مصاريف الاستهلاكات والمخصصات السنوية، (7) تقدير المصاريف التشغيلية السنوية، (8) تقدير تكلفة المنتجات، (9) تقدير بيان دخل السنوي للمشروع، (10) تقدير الميزانية العمومية للمشروع، (11) تقدير التدفقات النقدية للمشروع، (12) اختبار جدوى المشروع، (13) تحليل النسب المالية، (14) قياس الجدوى في ظل المخاطر. أخصص هذا المقال لشرح المكون الثالث عشر من الدراسة المالية للمشروع عند إعداد دراسة الجدوى الصناعية- تحليل النسب المالية.

تحليل النسب المالية

يهدف هذا الإجراء إلى تحليل أداء المشروع وجدواه المالية باستخدام النسب المالية، التي هي عبارة عن ربط رصيدين أو أكثر من أرصدة الحسابات بطريقة محددة لاستنتاج تفسير محدد مالي، فمثلاً هامش مجمل الربح هو حاصل قسمة مجمل الربح على صافي الإيرادات لنفس الفترة، ويفسر نسبة كلفة المباع الى الإيرادات ومجمل الأرباح. تحليل النسب المالية هي طريقة معتمدة في التحليل المالي لأداء المشروع من خلال تقدير تلك النسب ومقارنتها مع التقديرات التاريخية أو مع باقي النسب المالية ذات العلاقة لنفس الفترة أو مع مثيلاتها المعتمدة في مؤشرات أداء القطاع الصناعي. كما يمكن للنسب المالية تحليل جوانب مختلفة من أداء المشروع، بما في ذلك، على سبيل المثال، مؤشرات السيولة والكفاءة التشغيلية والربحية والملاءة المالية والاستثمار.

تشمل نسب السيولة كل من نسبة السيولة الجارية أو الحالية (وهي عبارة عن حاصل قسمة مجموع أرصدة الأصول المتداولة على مجموع الخصوم المتداولة لنفس الفترة) والتي تهدف إلى قياس مستوى السيولة في الأجل القصير (لمدة لا تتجاوز العام)، ونسبة السيولة السريعة (وهي عبارة عن حاصل قسمة مجموع أرصدة الأصول المتداولة بدون مخزون على مجموع أرصدة الخصوم المتداولة). لتقييم مؤشرات السيولة، فتعتبر إيجابية إن تجاوزت (+1) وتخضع لمقارنتها مع مثيلاتها من مؤشرات نسب السيولة المعتمدة في قطاع الصناعة.

تشمل نسب الكفاءة التشغيلية كل من نسبة دوران الأصول (وهي عبارة عن صافي قيمة الإيرادات مقسوما على صافي قيمة الأصول)، ونسبة دوران الأصول الثابتة (صافي الإيرادات مقسوما على صافي قيمة الأصول الثابتة)، ونسبة دوران حقوق الملكية (صافي الإيرادات مقسوما على صافي حقوق الملكية)، ونسبة دوران القروض (صافي الإيرادات مقسوما على صافي قيمة القروض)، نسبة دوران المخزون (صافي تكلفة المشتريات للفترة مقسوما على قيمة المخزون بنهاية الفترة)، ونسبة دوران المدينين (صافي الإيرادات مقسوما على صافي رصيد المدينين)، ونسبة دوران الدائنين (صافي تكلفة المشتريات مقسوما على صافي رصيد الذمم الدائنة)، وعدد أيام تغطية المخزون (365 يوما مقسوما على معدل دوران المخزون)، عدد أيام الائتمان الممنوحة للعملاء (كمتوسط فترة التحصيل) (365 يومًا مقسومة على معدل دوران المدينين)، وعدد أيام ائتمان الموردين (متوسط فترة السداد) (365 مقسومًا على معدل دوران الدائنين). تهدف نسب الكفاءة التشغيلية إلى تقييم كفاءة تشغيل المشروع وإدارة موارده، ويتعين مقارنتها مع مؤشرات أداء القطاع للحكم عليها.

تشمل نسب الربحية كل من هامش مجمل الربح (وهي عبارة عن حاصل قسمة مجمل الربح/الخسارة على صافي الإيرادات للفترة)، وهامش صافي الربح/الخسارة (صافي الربح مقسومًا على صافي الإيرادات)، ومؤشر فهرس الربحية (القيم الحالية للمشروع مقسومة على الاستثمار الأولي)، والعائد على الاستثمار (صافي الربح مقسومًا على صافي الأصول)، والعائد على رأس المال المستثمر (صافي الربح مقسوماً على مجموع الأصول الثابتة وصافي رأس المال العامل)، والعائد على حقوق الملكية (صافي الربح مقسومًا على حقوق الملكية. تهدف نسب الربحية قياس مستوى ربحية المشروع، ويتعين مقارنتها مع مؤشرات أداء القطاع للحكم عليها.

تشمل نسب الملاءة المالية كل من نسبة الدين (أو القروض) إلى حقوق الملكية، ونسبة الدين إلى الأصول، نسبة حقوق الملكية إلى الأصول، ومعدل تغطية الفوائد البنكية (صافي الربح التشغيلي قبل الفوائد والضرائب مقسومًا على مصاريف الفائدة على القروض)، ومعدل تغطية الديون (صافي الربح التشغيلي قبل الفوائد والضرائب مقسومًا على رصيد القروض). تهدف نسب الملاءة إلى تقييم سيولة المشروع في الاجل الطويل وتقدير هيكل التمويل الأكثر كفاءة للمشروع وتقدير تكلفة التمويل، ويتعين مقارنتها مع مؤشرات أداء القطاع للحكم عليها.

الخطوات

الخطوة 1– استحضار وفهم كافة التفاصيل ذات العلاقة بتقدير النسب المالية وتحليلها للمشروع، وفقاً للعمليات السابقة، مثل تقديرات قائمة الدخل والميزانية العمومية وقوائم التدفق النقدي، وذلك لتقدير النسب المالية وتحليلها للمشروع.

الخطوة 2– التعرف على النسب المالية لمؤشرات أداء القطاع الصناعي، للاستفادة منها في تقييم وتحليل النسب المالية لمؤشرات أداء المشروع.

الخطوة 3– تقدير النسب المالية لكل من السيولة والربحية والكفاءة والملاءة والاستثمار ومناقشتها مع فريقك وخبرائك.

الخطوة 4- تقييم النسب المالية للمشروع بما يتماشى مع مثيلاتها من النسب المالية لمؤشرات أداء قطاع الصناعة.

الخطوة 5- تقييم واختبار النسب المالية وتحليلها واعتمادها.

مثال

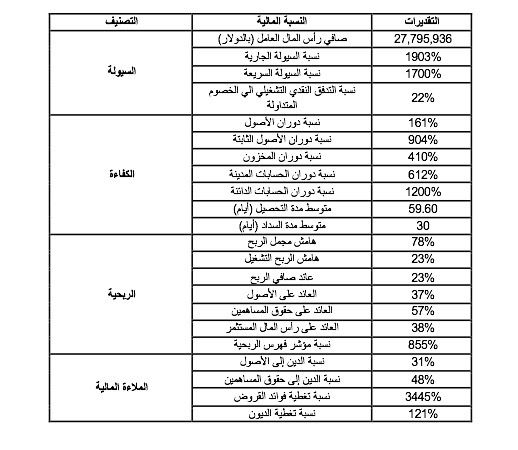

فيما يلي التحليل المالي باستخدام النسب المالية لمنشأة تصنيع أدوية:

نصائح مفيدة

مقارنة النسب المالية للمشروع مع مؤشرات أداء الصناعة للحكم عليها.

شارك فريقك والخبراء في تحليل أداء المشروع باستخدام النسب المالية.

ما يجب تجنبه

تجنب التخمين والافتراضات العشوائية.

تجنب التقديرات الخاطئة للنسب المالية.

هذا المقال مقتبس من كتابنا: دليلك لإعداد دراسة جدوى صناعية

للتسجيل في نشرتنا الدورية: https://growenterprise.us20.list

للتواصل بنا: https://growenterprise.co.uk/