تركز الدراسة المالية في دراسات الجدوى الصناعية على اختبار جدوى المشروع مالياً، وتقدير كلفة المشروع الاستثمارية والتمويل والتقارير المالية لإدارة المشروع الصناعي. وتتألف الدراسة المالية في دراسات الجدوى الصناعية على عدة مواضيع مهمة هي: (1) تحديد الافتراضات المالية، (2) تقدير تكلفة الاستثمار، (3) تحديد هيكل رأس المال، (4) تقدير تكلفة رأس المال، (5) تقدير الإيرادات السنوية، (6) تقدير مصاريف الاستهلاكات والمخصصات السنوية، (7) تقدير المصاريف التشغيلية السنوية، (8) تقدير تكلفة المنتجات، (9) تقدير بيان دخل السنوي للمشروع، (10) تقدير الميزانية العمومية للمشروع، (11) تقدير التدفقات النقدية للمشروع، (12) اختبار جدوى المشروع، (13) تحليل النسب المالية، (14) قياس الجدوى في ظل المخاطر. أخصص هذا المقال لشرح المكون الثامن من الدراسة المالية للمشروع عند إعداد دراسة الجدوى الصناعية-تقدير تكلفة المنتجات .

تقدير تكلفة المنتجات

يهدف هذا الإجراء إلى تقدير تكلفة المنتجات والتي تتضمن التكاليف المباشرة (مثل مواد الخام والعمالة المصنعية) والتكاليف الغير مباشرة (مثل تكاليف الإنتاج الأخرى كالاستهلاكات والصيانة ومعايرة الأدوات والايجارات وغيرها). ولأغراض دراسة الجدوى، فيمكن تقدير متوسط تكلفة المنتج (كتكلفة تصنيع فقط) عبر قسمة إجمالي تكاليف الإنتاج السنوية على كمية الإنتاج سنويا، ويمكن تقدير تكلفة المنتج الشاملة (كتكلفة تصنيع وتسويق وعمومية) عبر قسمة مجموع المصاريف التشغيلية السنوية على كمية الإنتاج السنوي. تُعد عملية تقدير التكاليف الصناعية المباشرة للمنتجات أمرًا مباشرًا وميسراً ويمكن تقديره عن طريق تقدير تكلفة المواد والتعبئة والتلف والتكاليف المباشرة الأخرى (مثل تكاليف العمالة) للمنتج أو كمية الانتاج؛ أما تقدير التكاليف الغير مباشرة للمنتج أو المنتجات، فتعد إشكالاً ويعتمد على تقدير آلية محددة (أو نسب تحميل المصاريف الصناعية الغير مباشرة) على الكمية المنتجة للفترة. كما توجد عدة طرق لتقدير نسب تحميل تكاليف الإنتاج الغير مباشرة على المنتجات، مثل طريقة ساعات العمل (استخدام النسبة المئوية لساعات العمل التي يتم قضاؤها في كل أمر عمل من إجمالي ساعات العمل للمصنع بالعام)، وطريقة ساعات الماكينة (استخدام النسبة المئوية لساعات عمل الماكينة المستهلكة من إجمالي وقت المكائن في المصنع الذي يتم إنفاقه على الإنتاج بالعام). والطريقة الأخرى لتقدير تكاليف الإنتاج الغير مباشرة للمنتجات وهي عبر تطبيق نظام كمبيوتر محاسبي يسمى (التكلفة على أساس النشاط)، حيث يتم توزيع الإنتاج السنوي الى أوامر انتاج وتقدر تكلفة كل أمر انتاج وفقاً لما يستهلكه من أنشطة تصنيع وتوزيع وإدارة (مثل مواد خام وعمالة ومصاريف صناعية أخرى إضافة إلى المصاريف التسويقية والمبيعات والعمومية). التكلفة على أساس النشاط هي طريقة تقوم بتقدير التكاليف لأنشطة محددة أو محركات التكلفة ضمن عملية الإنتاج، وتحديد الأنشطة التي تستهلك الموارد وتخصيص التكاليف بناءً على استخدام تلك الأنشطة. قبل اختيار طريقة محاسبة التكاليف، قم بتحديد افتراضات التكلفة المباشرة (لكل منتج)، والتكلفة الغير مباشرة (كتكلفة سنوية موزعة على كمية الإنتاج السنوي)، ونسب التحميل على كل أمر انتاج (أو منتج) خلال العام، ونظام محاسبة التكاليف (على سبيل المثال، بناء على أوامر الانتاج أو نظام الإنتاج المستمر)، ونظام تكلفة المخزون كمواد خام ومنتجات جاهزة (كالوارد أولاً يصرف أولاً، أو الوارد أولاً يصرف أخراً، أو متوسط تكلفة المخزون). تنبع أهمية تقدير تكلفة المنتجات إلى تمكين إدارة المؤسسة على تقدير التكاليف بدقة والتسعير السليم وتخطيط الأرباح.

الخطوات

الخطوة 1- استحضار وفهم كافة البيانات المالية ذات العلاقة بتقدير تكلفة المنتجات، مثل استراتيجية المبيعات والتسويق، وبرنامج الإنتاج، وتقدير المصاريف التشغيلية السنوية، وغيرها، والتي تمت إعدادها وفقاً للعمليات السابقة.

الخطوة 2- اختيار نظام محاسبة تكاليف الكتروني، وتحديد كافة الافتراضات المتعلقة في تقدير تكلفة المنتج كما تم شرحه أعلاه.

الخطوة 3- تقدير تكاليف الإنتاج المباشرة وغير المباشرة السنوية والطاقة الإنتاجية السنوية موزعة على المنتجات الرئيسية.

الخطوة 4- تحديد الافتراضات لمكونات تكلفة المنتج الإجمالية بما في ذلك بنود تكاليف الإنتاج المباشرة (كمواد خام وعماله) وغير المباشرة (كنسب تحميل على المنتجات)، والمبيعات والتسويق (كنسب تحميل على المنتجات)، والإدارية العمومية (كنسب تحميل على المنتجات).

الخطوة 5- تقدير تكلفة الإنتاج المباشرة المعيارية للمنتج التي تتضمن تكلفة مواد الخام والتعبئة والتالف والتكلفة المباشرة الأخرى (مثل تكاليف العمالة).

الخطوة 6- تقدير تكلفة الإنتاج الغير مباشرة للمنتج التي تتضمن كل مصاريف الإنتاج الأخرى عدا المباشرة منها وفقا للخطوة أعلاه.

الخطوة 7- تقدير تكلفة التسويق والمبيعات للمنتج عن طريق قسمة المصاريف الإجمالية للمبيعات والتسويق على الكمية المنتجة أو المباعة بالعام.

الخطوة 8- تقدير التكلفة الإدارية والعامة للمنتج عن طريق قسمة المصاريف الإدارية والعمومية الإجمالية على الكمية المنتجة أو المباعة بالعام.

الخطوة 9- عُد قائمة بتكلفة كل منتج وفقاً للخطوات أعلاه، وأعرضها على فريق عملك والخبراء لمزيد من النقاشات والتقييم.

مثال

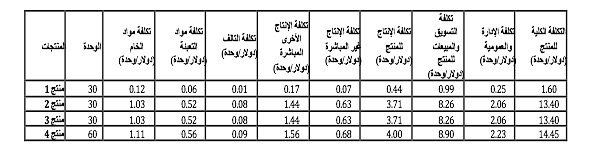

إليك أدناه تقديرات تكلفة المنتجات لمنشأة تصنيع:

نصائح مفيدة

متابعة الخطوات أعلاه والاستعانة بنظام محاسبي الكتروني ملائم لمتطلبات مشروعك لتقدير تكلفة المنتجات.

استشر فريق عملك والخبراء في تقديرات تكلفة المنتجات.

ما يجب تجنبه

تجنب التخمين والافتراضات العشوائية والأحكام الشخصية.

هذا المقال مقتبس من كتابنا: دليلك لإعداد دراسة جدوى صناعية

للتسجيل في نشرتنا الدورية: https://growenterprise.us20.list

للتواصل بنا: https://growenterprise.co.uk/